VAN사란?

안녕하세요

금융파이브로 오늘부터 새롭게 찾아뵙는 금융 첫째입니다.

지난 7일 BC·신한·롯데카드가 'QR페이'서비스를 진행하며 이제 '앱투앱(App to App)'서비스를 진행한다고 발표했습니다.

따라서, 이제 카드 결제시 'VAN사'를 거치지 않고 각 카드사별 App서비스를 이용하기 때문에 가맹점입장에서 수수료율이 인하되며, 카드사 역시 중간 리베이트 없이 결제가 진행되어 긍정적인 효과도 제공한다고 합니다.

말은 참 잘합니다. 대충 뭔 소리인줄도 알 것 같습니다.

근데 VAN사가 뭔지를 알아야 가맹점이든 카드사든 어떤부분에서 이익을 도모하는지 알겠죠?

그래서 오늘은 VAN사에 대해서 알아보고 내일과 내일 모레 더불어 비교되는 PG사, 또 연이어 화두가 되는 앱투앱에 대해서 각각 알아보도록 하겠습니다.

VAN (Value-Added Network) 사

VAN이라는 용어를 좀 더 쉽게 알려드리기 위해 영어로 구글에 검색했더니 왠 자동차랑 신발브랜드만 나옵니다. 왜 그런가 했더니, VAN(Value-Added Network)이라는 용어는 우리나라에서만 사용하는 용어라고 합니다. VAN은 일종의 비즈니스 모델 혹은 거래시스템 정도로 생각하시면 될 것 같은데, 이 VAN이라는 모델로 사업을 하는 회사를 VAN 사 라고 부릅니다. VAN사는 카드사와 카드 가맹점간의 네트워크를 구축해서 소비자의 카드 사용 승인을 가맹점과 카드사사이에서 중개해주는 역할을 합니다.

제가 읽어도 제가 한 말이 뭔 소리인지 햇갈리네요. 일상적인 예를 들어 설명해 보겠습니다.

만약 우리가 카페에 가서 5,000원 짜리 음료를 먹기위해 BC카드로 결제를 했다고 가정하겠습니다.

1. 우리는 카드를 종업원에게 건내고 종업원은 5,000원이라는 금액에 맞게 카드기(POS)에 긁어 버립니다. (IC칩을 활용해 꼽아버리기도 합니다.) 2. 그럼 우리의 카드 정보가 VAN사로 전송 됩니다.

3. VAN사는 BC에 '우리가 5,000원을 결제한다'는 사실에 대한 승인여부를 요청합니다. 4. BC사에서는 우리 카드에 잔액이 충분한지, 신용정보가 올바른지 등을 판단하여 VAN사에 승인을 내리거나 거부를 합니다. 5. VAN사는 승인 내역을 카드기(POS)에 송신합니다. 6. 결제가 완료되면, 전표가 출력되고, 우리는 영수증을 받습니다. |

어느정도 이해가 되시나요?

그러나, 여기서 의문이 생깁니다.

"카드사에서 직접 가맹점과 거래하면 되지 왜 VAN사가 굳이 개입해야 할까요?"

위의 가정 상황에서 6번 상황에 출력되는 전표, 이 전표가 VAN사를 운영하게 만드는 가장 큰 동력입니다.

그 만큼 전표는 가맹점과 카드사 간의 거래를 번거롭게 만드는 골치덩어리죠.

왜냐하면, 가맹점은 이 전표를 카드사에 가져가서 확인 받아야 그에 맞는 대금을 받을 수 있기 때문입니다.

이 과정에서, 가맹점은 매장에서 상용하는 수 많은 카드사에 직접 방문하기 어려운일이며, 카드사 역시 모든 가맹점을 대상으로 전표거래를 진행하기에 업무가 과열됩니다.

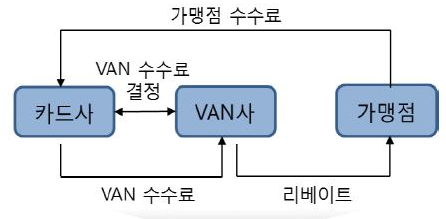

따라서, VAN사는 카드사를 대신하여 가맹점의 카드 전표 내역에 따라 대리지급을 하고, 그에 대한 수수료를 카드사로 부터 제공받습니다.

다시 말해, VAN사는 가맹점 전표에 대한 대금결제를 해주는 댓가로 카드사로 부터 수수료를 받고, 가맹점은 모든 카드사를 직접 방문하지 않고 VAN사를 통해 그 결제 금액을 받을 수 있습니다. 이에따라, 카드사 역시 원활하게 고객의 소비에 따라 책정된 카드수수료를 납부 받을 수 있겠습니다.

국내 VAN사로는 한국정보통신, 나이스정보통신, KSNET, 스마트로, KIS 정보통신 등이 있습니다.

그럼, 우리가 가맹점이 된다면 어떤 기준으로 VAN사를 선별해야 할 까요?

여기서 알아야 할 개념이 '리베이트'입니다. '리베이트'란 사전적인 정의로 판매자가 지급받은 대금의 일부를 사례금·보상금의 형식으로 지급자가에 되돌려 주는 일'이라고 되어있네요. 음.. 쉽게말해 거래를 해주는 대신에 조건으로 주는 약소한 '뇌물'(?) 정도로 생각하면 될 것 같습니다.

이렇듯 주로 VAN사는 보통 가맹점에 '리베이트'를 권유하여 매장과의 계약을 따냅니다. 이를 통해 가맹점 역시 VAN사가 일부 챙겨간 수수료중 다시 일부를 돌려받을 수 있는 것이죠.

정리를 하자면 이렇습니다.

1. 우리는 5,000원 짜리 커피를 신용카드로 구매합니다. 2. 카드사는 5,000원 중 일정율의 수수료를 가져갑니다. 3. VAN사는 그 일정 수수료중 다시 또 일정 수수료를 가져갑니다. 4. 가맹점은 다시 그 일정 수수료의 일부를 리베이트해서 받습니다. |

오늘은 VAN사에 대해서 알아봤습니다. 내일은 이와 비슷하지만 다른 결제 시스템으로 비즈니스 모델을 구축한 PG사에 대해서 알아보도록 하겠습니다.

이상, 첫째였습니다: )