단기금융상품이란 금융기간이 취급하는 예금 등 단기적 자금 운용 목적으로 소유하거나 만기 1년 이하의 금융상품, 유동자산으로 분류됩니다. 예금융거래를 하면서 짧은 기간 목돈을 굴려야 하는 경우가 있는데, 예를 들면 주택을 매매한 경우에 중도금, 잔금 등을 지불하기 전에는 짧게는 며칠부터 몇 개월까지 여유가 있는 자금을 말합니다.

사용 제한 기간이 1년을 기준으로 1년 이내면 단기 금융상품, 1년 이상이면 장기 금융상품으로 분리하게 됩니다. 단기적인 상품 중에서는 입출금이 자유롭고, 적금 수준의 금리에 원금을 안정적으로 지킬 수 있는 상품들을 선호하고 있는 추세입니다.

1.표지어음  표지란 책의 겉 표지를 가르키 말입니다. 책의 겉 표지는 책의 내용을 상징한다고 볼 수 있습니다. 표지어음의 표지라는 뜻도 같은 의미입니다. 여러 가지 어음을 대표하는 어음이라는 뜻입니다. 숩게 설명하겠습니다. 은행은 대출을 해주지도 하지만 각종 어음의 할인을 통해서 기업에 돈을 공급해 주기도 합니다. 그런데 어음의 종류가 너무 많고, 지급기일도 천차 만별이기 때문에 효과적인 자금관리가 어렵게 됩니다. 그래서 등장한 것입니다. 표지어음은 은행이 할인해 준 수 많은 어음을 근거로 해서 일반 시민에게 판매 하게 됩니다. 숩게 말해서, 『내 이 만큼 받을 돈 많다. 그라니까 시민아! 내가 발행하는 표지어음을 좀 사주라! 그라머 니는 일반예금보다 높은 이자를 받아서 좋고, 나는 돈 모아서 좋고. 또 그 돈으로 일반기업의 어음을 할인해주면 국민경제에도 좋고... 』 뭐 이런게 표지 어음입니다. 여러 가지 어음을 재주껏 합쳐서 하나의 어음으로 만들어서 고객에게 판매해서 돈을 회수하는데 바로 이것을 표지어음이라고 합니다. 다른 어음과는 달리 은행이 발행한 어음인 만큼 부도날 염려도 없다고 봐도 될 겁니다. 주로 신용금고와 은행에서 판매를 합니다. 2.CMA - 어음관리계좌 CMA는 Cash Management Account를 줄인 말입니다. 글자 그대로 어음(Cash)을 관리(Management)하는 계좌(Account)입니다. 그런데 요즘에는 종합자산관리계좌라는 이름으로 더 잘 알려져 있습니다. 어음관리계좌라고 하면 왠지 어음에만 투자하는 금융상품처럼 느껴지지만, 종합자산관리계좌라고 하면 돈 되는 것은 무엇이든 해줄 것 같은 느낌이 듭니다. 3.MMF-머니마켓 펀드 MMF는 Money Market Fund를 줄인 말입니다. 우리말로 번역하면 단기 금융시장에 투자하는 뭉칫돈이라는 뜻입니다. 말은 굉장히 어렵지만 내용은 별 게 아닙니다. 고객이 맡긴 돈을 양도성 예금증서, 기업어음 같은 단기 금융상품에 투자하고, 돈을 벌면 수익금을 돌려준다는 이야기입니다. 물론 돈을 잘못 굴려서 낭떠러지로 추락하면 원금을 날릴 수도 있습니다. 주로 증권사에서 판매합니다. |

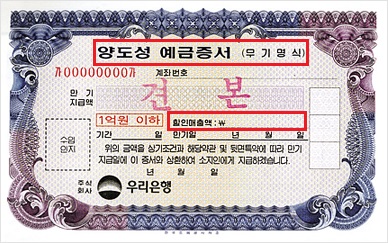

4.CD(양도성예금증서)란?

양도성 예금증서란 남들에게 줄 수 있는 예금통장을 말합니다. 이게 무슨 소리 일까요? 언제나 처럼 쉬운 예를 들어보겠습니다. 우리가 은행에 저금을 하면 예금 통장을 줍니다. 그런데 예금통장에는 통장주인의 이름뿐만 아니라 도장 등이찍혀 있습니다. 따라서 이른 통장을 남들에게 선물(=뇌물로 줄 수는 없습니다.)할 수는 없습니다.

하지만 양도성 예금증서는 보통의 예금과는 달리 주인의 이름이 없습니다. 또 보통의 예금과는 달리 통장대신에 쪽지를 줍니다. 이름이 없으니 누구에게나 팔 수 있고, 막가는 세상이라면 뇌물로 줄 수가 있습니다.

양도성 예금증서가 처음에 등장한 이유도 사실은 검은 돈을 끌어 모으기 위해서였다고 합니다. 즉 이름을 밝힐 수 없는 검은 돈을 은행으로 끌어들이기 위해서 발행하기 시작했고, 거래 단위도 몇 천이 기본입니다. 따라서 가난한 시민과는 별로 상관이 없는 존재라고도 할 수 있습니다.

양도성 예금증서가 발행되고 유통되는 과정은 다음과 같습니다. 쪽지에 '1년 뒤에 1000만원'이라고 적고 기업이나 큰손들에게 약 900백 만원에 팝니다. 돈이 남아도는 사람이라면 1년 뒤에 1000만원을 받으면 되고, 약 10%의 수익을 올리게 됩니다. 만약 중간에 돈이 필요한 사람은 다른 사람에게 팔면 됩니다.

하지만 CD가 항상 900만원에 팔리는 것은 아닙니다. 예를 들어 지금 대한민국 경제가 개판이고, 그 덕분에 돈을 구하기가 어렵다고 합시다. 그러면 900만원에 사려는 사람이 없을지도 모릅니다. 따라서 엄청 깍아서 800만원정도에 팔아야 사려는 사람이 나타날 수도 있을겁니다. 만약 800만원에 양도성예금증서를 샀다면 이사람은 얼마의 돈을 벌게 될까요? 지금 800만원을 투자하면 1년뒤에 200만원을 벌수 있으니 수익률이 자그마치 25%가 됩니다.

경제신문에 자주 나오는 CD 금리라는 게 바로 이놈을 가리키는 겁니다. 주로 양도성예금증서는 3개월 짜리가 발행되기 때문에 단기적인 시중의 자금상태를 알 수 있는 중요한 지표가 됩니다.

5.MMDA -은행시장금리부 수시입출금예금

MMDA는 Money Market Deposit Account를 줄인 말입니다. MMF와 CMA에 대항하는 은행의 단기 금융상품인데 그렇게 인기는 없습니다. 보통예금처럼 언제든지 돈을 넣고 뺄 수 있고 자동이체도 가능합니다. MMDA의 가장 큰 특징은 예금금액에 따라 금리가 다르다는 것입니다. 예를 들어 500만원 이하는 연 1%, 500~1,000만원은 연 2%, 5,000만원 이상은 연 3%의 금리가 적용됩니다. 갑자기 생긴 큰돈이나, 조만간에 사용해야 할 큰돈을 예금하기에 좋은 상품입니다.

5,000만원 이상 예금해도 연 3%밖에 안 되는데 누가 예금하겠냐고 생각할 수도 있습니다. 하지만 목돈을 만지는 기업인이나 장사하는 사람들에게는 의외로 인기가 있습니다. 특히 1억원 이상의 목돈을 잠시 동안 굴릴 때는 CMA나 MMF에 결코 뒤지지 않는 성능을 자랑한다고 합니다.

일단 은행이라는 안정성이 있고, 1억원이 넘으면 지점장님 특별권한으로 거의 4%의 금리를 주는 경우도 있다고 합니다. 게다가 은행 예금이므로 최악의 경우 5,000까지 원금도 보장되니 이만저만 매력적인 게 아닙니다.

물론 평범한 직장인에게는 크게 별 볼일 없는 상품이라고 할 수 있습니다. 3%의 이자를 받으려면 5,000만원 이상 예금해야 하는데 직장인에게 그렇게 큰돈이 생기는 일은 흔치 않기 때문입니다. 하지만 혹시 압니까? 로또신이 강림해 광명세상을 볼 수 있을지…. 그날을 위해 MMDA의 이름 정도는 알아놓는 것이 현명합니다.

6.환매조건부채(RP)

환매는 팔았던 물건을 다시 사들인다는 뜻입니다. 따라서 환매조건부채권(RePurchase agreements)은 지금 팔고나서 몇일 뒤에 다시 사들이기로 한 채권을 가리키는 말입니다.

그렇다고 환매조건부채권이라는 이름을 가진 채권이 따로 있는 것은 아닙니다. 어떤 채권이든지 몇일뒤에 다시 사기로하고 파는 것은 환매조건부채권이됩니다. 국채든, 회사채든 팔고나서 다시 사기로 하면 환매조건부채권이 되는것입니다.

사실 위에 6개 말고도 현장에 다양한 단기금융상품이 있지만 오늘은 위 6개 기본개념들을 이해하는 정도만 학습해봅시다. 남아있는 단기금융상품의 개념들과 중장기 금융상품은 곧 소개해드리도록 하겠습니다.

'시사&상식 용어' 카테고리의 다른 글

| [미스터뱅 시리즈] 1. 달러와 기축통화 (3) | 2019.01.29 |

|---|---|

| 펀 세이빙(fun saving)이란? (0) | 2019.01.29 |

| 소비자와 기업 선택의 모든 것~ (0) | 2019.01.16 |

| 공급의 탄력성의 모든것 (0) | 2019.01.16 |

| 수요의 탄력성의 모든것 (0) | 2019.01.16 |